2019年上半年,在全球經(jīng)濟不確定性增強、國內(nèi)經(jīng)濟轉(zhuǎn)型深化的大背景下,中國股權(quán)投資市場延續(xù)了自2018年以來的調(diào)整態(tài)勢,進入了以“募資難、投資穩(wěn)、退出緩”為特征的深度調(diào)整與理性回歸期。市場參與者更加注重價值投資與風險控制,行業(yè)洗牌加速,市場格局正在重塑。

一、 市場回顧:理性回歸,挑戰(zhàn)與機遇并存

1. 募資端:寒意持續(xù),結(jié)構(gòu)分化。

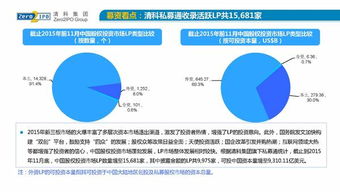

受《資管新規(guī)》持續(xù)影響以及經(jīng)濟下行壓力,上半年中國股權(quán)投資市場募資環(huán)境依然嚴峻。清科研究中心數(shù)據(jù)顯示,上半年募資總額約5,730億元人民幣,同比下降近20%。資金進一步向頭部機構(gòu)和具有產(chǎn)業(yè)背景的機構(gòu)集中,“馬太效應”顯著。國資、政府引導基金、產(chǎn)業(yè)資本成為重要的出資方,市場化募資挑戰(zhàn)巨大。

2. 投資端:節(jié)奏放緩,聚焦科技創(chuàng)新。

上半年投資案例數(shù)和金額同比均有所下滑,投資機構(gòu)出手更為謹慎。投資熱點高度集中于信息技術(shù)、醫(yī)療健康、高端制造等符合國家戰(zhàn)略導向的硬科技領(lǐng)域。互聯(lián)網(wǎng)模式創(chuàng)新投資降溫,資本更加青睞具備核心技術(shù)、清晰商業(yè)模式和正向現(xiàn)金流的成熟型企業(yè)。早期投資雖然活躍度尚可,但單筆金額縮小,顯示出機構(gòu)對風險的審慎態(tài)度。

3. 退出端:渠道多元化,但流動性承壓。

IPO仍是主要退出方式,但隨著境內(nèi)外上市審核趨嚴以及二級市場表現(xiàn)分化,IPO退出數(shù)量和回報面臨壓力。科創(chuàng)板于6月正式開板,為科技創(chuàng)新企業(yè)提供了新的重要退出通道,極大地提振了市場對硬科技賽道的投資信心。與此并購重組、股權(quán)轉(zhuǎn)讓等退出方式的重要性日益凸顯。

二、 未來展望:深耕產(chǎn)業(yè),擁抱變革

展望2019年下半年及未來一段時間,中國股權(quán)投資市場將在調(diào)整中孕育新的生機,呈現(xiàn)以下趨勢:

1. 投資主題深化:科技創(chuàng)新主旋律不變。

隨著科創(chuàng)板成功落地及5G商用開啟,人工智能、集成電路、生物醫(yī)藥、新能源汽車、高端裝備等硬科技領(lǐng)域?qū)⒗^續(xù)是資本追逐的核心。投資邏輯將從“模式創(chuàng)新”徹底轉(zhuǎn)向“技術(shù)創(chuàng)新”和“產(chǎn)業(yè)深化”,要求投資機構(gòu)具備更強的專業(yè)研判能力和產(chǎn)業(yè)資源整合能力。

2. 資金結(jié)構(gòu)優(yōu)化:長期資本占比提升。

盡管短期募資難問題依然存在,但保險資金、養(yǎng)老金、企業(yè)年金等長期資本的準入渠道有望進一步拓寬。政府引導基金也將更加注重市場化運作,引導資本投向重點領(lǐng)域。資金來源的機構(gòu)化、長期化將有助于股權(quán)投資行業(yè)立足長遠,支持實體經(jīng)濟發(fā)展。

3. 退出環(huán)境改善:科創(chuàng)板引領(lǐng)效應持續(xù)釋放。

科創(chuàng)板的制度創(chuàng)新為股權(quán)投資提供了明確的退出預期和示范效應,將倒逼投資機構(gòu)前端判斷更注重企業(yè)的科技含量和成長性。并購重組政策的優(yōu)化以及S基金(私募股權(quán)二級市場基金)的初步發(fā)展,將為退出提供更多元化的選擇。

4. 行業(yè)格局重塑:專業(yè)化與精細化生存。

“全能型”基金面臨挑戰(zhàn),市場將加速淘汰缺乏核心競爭力的機構(gòu)。未來的勝出者將是那些能夠深耕特定產(chǎn)業(yè)、擁有深度行業(yè)認知、投后賦能能力強的“精品店”或“產(chǎn)業(yè)型”投資機構(gòu)。價值發(fā)現(xiàn)與價值創(chuàng)造能力將成為核心競爭力。

2019年上半年是中國股權(quán)投資市場從狂熱走向冷靜、從粗放走向精細的關(guān)鍵過渡期。短期陣痛不可避免,但長期來看,市場的理性回歸有利于行業(yè)健康發(fā)展。面對未來的機遇與挑戰(zhàn),股權(quán)投資機構(gòu)需堅守價值投資本源,深度融入產(chǎn)業(yè)變革,方能在新一輪經(jīng)濟周期中與國家戰(zhàn)略同頻共振,實現(xiàn)可持續(xù)的卓越回報。